Dasar Hukum BPHTB

Pengelolaan Bea Perolehan Hak atas Tanah dan Bangunan (BPHTB) di Kabupaten Jombang dilandasi oleh peraturan daerah dan peraturan bupati guna menjamin kepastian hukum, di antaranya:

Subjek & Wajib Pajak

- Subjek BPHTB merupakan orang pribadi atau Badan yang memperoleh Hak atas Tanah dan/atau Bangunan.

- Wajib Pajak BPHTB merupakan orang pribadi atau Badan yang memperoleh Hak atas Tanah dan/atau Bangunan.

Objek Pajak

Objek BPHTB merupakan Perolehan Hak atas Tanah dan/atau Bangunan yang meliputi:

1. Pemindahan Hak karena:

- Jual beli

- Tukar-menukar

- Hibah

- Hibah wasiat

- Waris

- Pemasukan dalam perseroan atau badan hukum lain

- Pemisahan hak yang mengakibatkan peralihan

- Penunjukan pembeli dalam lelang

- Pelaksanaan putusan hakim yang mempunyai kekuatan hukum tetap

- Penggabungan usaha

- Peleburan usaha

- Pemekaran usaha

- Hadiah

2. Pemberian Hak Baru karena:

- Kelanjutan pelepasan hak

- Di luar pelepasan hak

Hak atas Tanah dan/atau Bangunan meliputi:

- Hak milik

- Hak guna usaha

- Hak guna bangunan

- Hak pakai

- Hak milik atas satuan rumah susun

- Hak pengelolaan

Dikecualikan dari Objek BPHTB

Yaitu Perolehan Hak atas Tanah dan/atau Bangunan untuk/oleh:

- Kantor Pemerintah, pemerintahan daerah, penyelenggara negara dan lembaga negara lainnya yang dicatat sebagai barang milik negara atau barang milik daerah Kabupaten Jombang dan daerah lainnya.

- Negara untuk penyelenggaraan pemerintahan dan/atau untuk pelaksanaan pembangunan guna kepentingan umum.

- Badan atau perwakilan lembaga internasional dengan syarat tidak menjalankan usaha atau melakukan kegiatan lain di luar fungsi dan tugas badan atau perwakilan lembaga tersebut yang diatur dengan peraturan menteri yang menyelenggarakan urusan pemerintahan di bidang keuangan negara.

- Perwakilan diplomatik dan konsulat berdasarkan asas perlakuan timbal balik.

- Orang pribadi atau Badan karena konversi hak atau karena perbuatan hukum lain dengan tidak adanya perubahan nama.

- Orang pribadi atau Badan karena wakaf.

- Orang pribadi atau Badan yang digunakan untuk kepentingan ibadah.

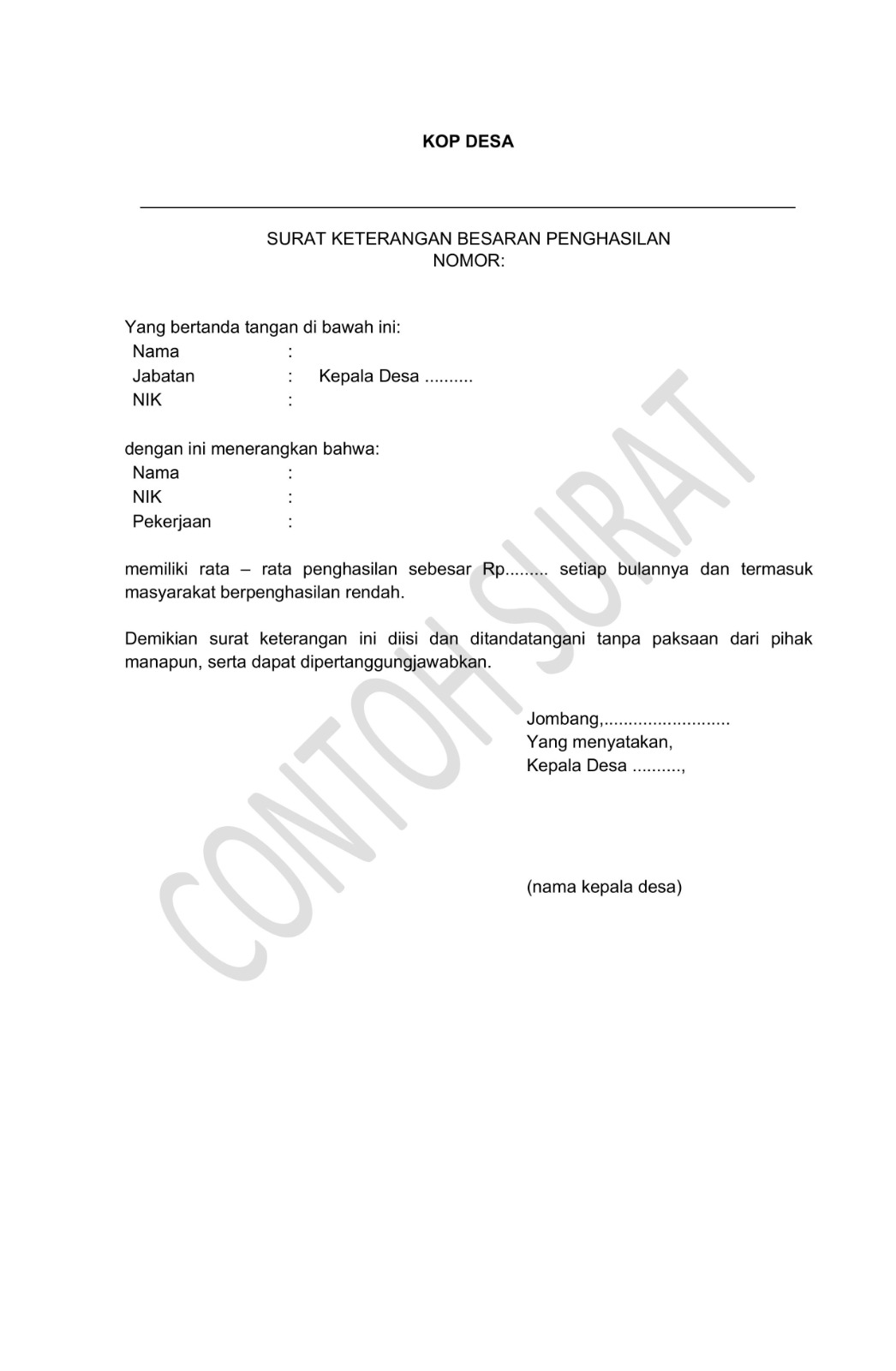

- Masyarakat berpenghasilan rendah sesuai dengan ketentuan peraturan perundang-undangan. Kriteria pengecualian objek BPHTB bagi masyarakat berpenghasilan rendah yaitu untuk kepemilikan rumah pertama dengan kriteria tertentu yang ditetapkan dengan Keputusan Bupati.

Dasar Pengenaan BPHTB

Dasar pengenaan BPHTB merupakan nilai perolehan objek pajak yang ditetapkan sebagai berikut:

- Harga transaksi untuk jual beli.

- Nilai pasar untuk tukar-menukar, hibah, hibah wasiat, waris, pemasukan dalam perseroan atau badan hukum lainnya, pemisahan hak yang mengakibatkan peralihan, peralihan hak karena pelaksanaan putusan hakim, pemberian hak baru (kelanjutan pelepasan hak maupun di luar pelepasan hak), penggabungan usaha, peleburan usaha, pemekaran usaha, dan hadiah.

- Harga transaksi yang tercantum dalam risalah lelang untuk penunjukan pembeli dalam lelang.

Dalam hal nilai perolehan objek pajak tidak diketahui atau lebih rendah daripada NJOP yang digunakan dalam pengenaan Pajak Bumi dan Bangunan pada tahun terjadinya perolehan, dasar pengenaan BPHTB yang digunakan yaitu NJOP yang digunakan dalam pengenaan PBB pada tahun terjadinya perolehan.

Nilai Perolehan Objek Pajak Tidak Kena Pajak (NPOPTKP)

- Besarnya NPOPTKP ditetapkan sebesar Rp80.000.000,00 (delapan puluh juta rupiah) untuk perolehan hak pertama Wajib Pajak di wilayah Kabupaten Jombang tempat terutangnya BPHTB.

- Dalam hal perolehan hak karena hibah wasiat atau waris yang diterima orang pribadi yang masih dalam hubungan keluarga sedarah dalam garis keturunan lurus satu derajat ke atas atau satu derajat ke bawah dengan pemberi hibah wasiat atau waris, termasuk suami/istri, NPOPTKP ditetapkan sebesar Rp300.000.000,00 (tiga ratus juta rupiah).

Tarif BPHTB

Tarif BPHTB ditetapkan sebesar 5%.

Saat Terutang BPHTB

Saat terutangnya BPHTB ditetapkan pada tanggal:

- Dibuat dan ditandatanganinya perjanjian pengikatan jual beli untuk jual beli.

- Dibuat dan ditandatanganinya akta untuk tukar-menukar, hibah, hibah wasiat, pemasukan dalam perseroan atau badan hukum lainnya, pemisahan hak yang mengakibatkan peralihan, penggabungan usaha, peleburan usaha, pemekaran usaha, dan/atau hadiah.

- Penerima waris atau yang diberi kuasa oleh penerima waris mendaftarkan peralihan haknya ke kantor bidang pertanahan untuk waris.

- Putusan pengadilan yang mempunyai kekuatan hukum yang tetap untuk putusan hakim.

- Diterbitkannya surat keputusan pemberian hak untuk pemberian hak baru atas tanah sebagai kelanjutan dari pelepasan hak maupun di luar pelepasan hak.

- Penunjukan pemenang lelang untuk lelang.

Dalam hal jual beli tidak menggunakan perjanjian pengikatan jual beli, saat terutang BPHTB ditetapkan pada tanggal dibuat dan ditandatanganinya akta jual beli.

Wilayah Pemungutan

Wilayah pemungutan BPHTB yang terutang merupakan wilayah Kabupaten Jombang tempat tanah dan/atau bangunan berada.

RUMUS PERHITUNGAN BPHTB

Tarif Pajak 5% x Dasar Pengenaan Pajak (NPOP - NPOPTKP)

1. Contoh Transaksi Jual Beli

Contoh perhitungan jika Nilai Transaksi lebih besar daripada Total NJOP PBB:

| Objek Pajak |

Luas (m²) |

NJOP/Meter (Rp) |

Total NJOP (Rp) |

| Tanah |

1.540 |

243.000 |

374.220.000 |

| Bangunan |

280 |

823.000 |

230.440.000 |

| TOTAL NJOP BUMI & BANGUNAN |

604.660.000 |

- Nilai Transaksi Kesepakatan: Rp 700.000.000

- NPOP (Nilai Perolehan Objek Pajak): Rp 700.000.000

(Karena Rp 700.000.000 > Rp 604.660.000, maka dipakai nilai yang paling tinggi)

- NPOPTKP (Nilai Tidak Kena Pajak): Rp 80.000.000

- NPOPKP (NPOP - NPOPTKP): Rp 620.000.000

- BPHTB Terutang (5% x Rp 620.000.000): Rp 31.000.000

2. Contoh Transaksi Hibah / Waris

Contoh perhitungan Pewarisan dimana dasar pengenaan langsung menggunakan nilai Total NJOP PBB:

- Total NJOP Bumi & Bangunan: Rp 350.000.000

- NPOP (Dipakai langsung dari Total NJOP): Rp 350.000.000

- NPOPTKP (Khusus Waris): Rp 300.000.000

- NPOPKP (NPOP - NPOPTKP): Rp 50.000.000

- BPHTB Terutang (5% x Rp 50.000.000): Rp 2.500.000

{kind=link}

{kind=link}